Complémentaire santé collective : piloter son contrat pour en faire un levier RH ?

Rareté des profils, exigences accrues des candidats, concurrence entre employeurs… le rapport de force a changé.

Face à la hausse des coûts de santé et à l’évolution des attentes des collaborateurs, la complémentaire santé collective ne peut plus être considérée comme une simple obligation. Bien choisie et bien pilotée, elle devient un véritable levier stratégique RH pour attirer, fidéliser et sécuriser vos talents.

AVENIR SANTÉ MUTUELLE vous accompagne en vous apportant les clés pour comprendre et gérer efficacement le contrat collectif de votre entreprise.

Cadre lÉgal : ce que vous devez absolument savoir

Quelles sont vos obligations légales ?

Depuis 2016, toute entreprise du secteur privé doit :

- Offrir une couverture santé collective à tous ses salariés

- Financer au minimum 50 % des cotisations

- Proposer un contrat dit « responsable » qui respecte le panier de soins minimal légal (ticket modérateur, optique, dentaire, hospitalisation)

Bénéfice employeur :

Exonération de charges sociales jusqu’à 6 % du PASS (2883,60 € en 2026) + 1,5 % du salaire brut, dans la limite de 12 % du PASS.

Qui est concerné ?

Tous les salariés, sauf exceptions limitées : salariés déjà couverts par une autre mutuelle, CDD très courts, temps partiels sous certaines conditions (à préciser lors de la mise en place du contrat et à maintenir même en cas de changement d’assureur).

Et après le départ d’un salarié ?

Portabilité : Le salarié peut bénéficier du maintien gratuit de sa couverture santé pendant une durée égale à la durée de son dernier contrat de travail, dans la limite de 12 mois. Ce maintien est financé par les cotisations des salariés actifs (via un fonds de mutualisation), sans coût supplémentaire pour l’employeur ou le salarié concerné.

Risques en cas de non-conformité : sanctions URSSAF, contentieux prud’homaux, redressements fiscaux.

Choisir et nÉgocier : votre plan d’action en 4 Étapes

ÉTAPE 1 : Diagnostic de l’existant

Analysez votre population :

- Pyramide des âges et des besoins (jeunes = moins de soins, seniors = optique/dentaire/hospitalisation)

- Niveau de satisfaction actuel (enquête interne)

- Spécificités sectorielles (contraintes de branche, métiers pénibles)

Bénéfice : adapter les garanties aux besoins réels = moins de dépenses inutiles et meilleure satisfaction des salariés.

ÉTAPE 2 : Cahier des charges précis

Définissez vos critères :

- Budget mensuel par salarié (

- Niveau de couverture par poste (consultations, optique, dentaire, hospitalisation)

- Services associés (téléconsultation, réseau de soins, prévention)

- Contraintes techniques (intégration SIRH, flux DSN)

- ÉTAPE 3 : Mise en concurrenceConsultez 3 à 4 mutuelles et comparez sur une grille standardisée :

- Garanties

- Tarifs et clauses de révision annuelle

- Services inclus (appli mobile, téléconsultation 24/7, assistance, réseau de soins)

ÉTAPE 4 : Négociation

Leviers de négociation :

- Volume d’affaires : plus votre effectif est important, plus votre pouvoir de négociation est fort

- Dépenses estimées de santé : population jeune = tarifs plus compétitifs

Astuce : Privilégiez les contrats avec services inclus, qui offrent une meilleure expérience utilisateur sans surcoût majeur. Sur le marché, de nombreux contrats proposent des garanties similaires. Pourtant, tous n’offrent pas la même valeur ajoutée. Les services associés sont désormais déterminants :

- Téléconsultation, pour faciliter l’accès rapide à un médecin

- Assistances à domicile, en cas d’hospitalisation ou d’imprévu

- Réseaux de professionnels de santé, avec tarifs négociés et restes à charge maîtrisés

- Actions de prévention, qui témoignent de l’attention portée au bien-être des salariés

- Application mobile et carte dématérialisée pour plus de praticité

Ces dispositifs renforcent l’utilité concrète du contrat, valorisant l’image d’un employeur attentif à la santé de ses équipes, et constituent un levier d’attractivité et de fidélisation.

Optimiser les coÛTs sans sacrifier la satisfaction

Comment réduire les coûts à moyen terme ?

Investissez dans la prévention :

- Dépistages réguliers (bilans de santé)

- Ateliers bien-être (gestion du stress, nutrition)

- Kinésithérapie préventive

Impact : Réduction significative de l’absentéisme et des coûts indirects pour une meilleure performance globale de l’entreprise.

Quel niveau de participation employeur choisir ?

Entre le minimum légal (50 %) et la couverture totale (100 %), le compromis optimal se situe souvent entre 60 % et 70 % : suffisamment généreux pour attirer les talents, maîtrisé pour le budget.

Astuce : vous pouvez ajuster la participation selon les profils : financer davantage le contrat obligatoire, moins les options facultatives.

Indicateur clé à suivre : Ratio Prestation/Cotisations (P/C)

Un ratio P/C élevé (les prestations consomment beaucoup de cotisations) peut entraîner des hausses tarifaires.

Astuce : Suivez régulièrement les comptes de résultat de votre contrat pour anticiper les ajustements. L’assureur est tenu de vous les transmettre au plus tard le 31 aout suivant la clôture de l’exercice.

Renégocier ou faire évoluer son contrat collectif n’est pas un aveu d’échec. C’est souvent une démarche saine et proactive, en phase avec l’évolution de l’entreprise et des attentes des collaborateurs.

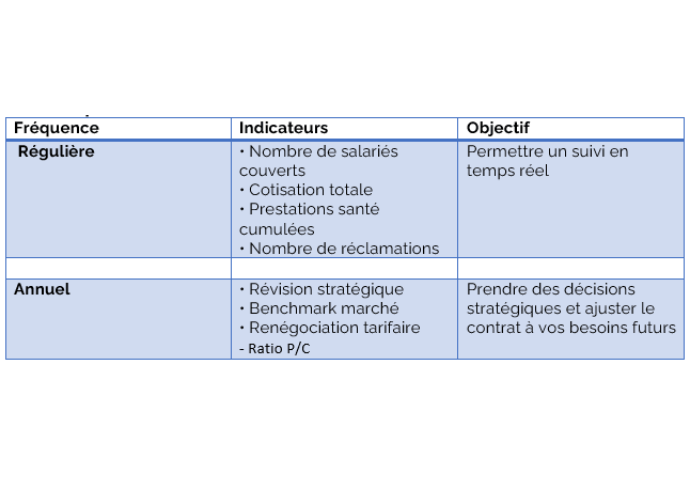

Outils de pilotage : votre kit de gestion au quotidien

Pour piloter efficacement votre contrat, certains indicateurs méritent une attention particulière :

Ces indicateurs vous aident à anticiper les hausses de coûts et à réagir rapidement, avant qu’un problème ne devienne critique.

Automatisation & digitalisation : gagner du temps

- Intégration SIRH + flux DSN : affiliations/radiations automatiques = 0 erreur, gain de temps RH

- Portail employeur en ligne : suivi en temps réel de votre contrat

- Application mobile salariés : accès direct aux remboursements et aux services inclus.

Bénéfice : réduction de 70 % du temps administratif et amélioration de la satisfaction des salariés.

Parties prenantes : qui impliquer et comment

Pour un pilotage équilibré, associez :

- Service RH: satisfaction, communication, onboarding.

- Direction Financière : budget, négociation tarifaire

- CSE : consultation en amont et information sur l’évolution du contrat

Conseil : Le tiercé gagnant de la gestion du contrat collectif : Mesurer (indicateurs financiers et d’usage) – Analyser (Comparer avec les besoins réels et le marché ») – Agir (Ajuster, communiquer, renégocier).

CONCLUSION

Dans un contexte de recrutement tendu, chaque détail compte. La complémentaire santé collective est observée, comparée et évaluée par les candidats et les salariés.

Une mutuelle réactive, des garanties et des services utiles contribuent à créer un environnement de travail plus rassurant, attractif et motivant.

Bien pilotée, elle devient bien plus qu’une obligation : c’est un véritable levier RH au service de la performance et de la fidélisation des équipes.

Les entreprises performantes ne sont pas celles qui dépensent le plus, mais celles qui investissent judicieusement, mesurent précisément, communiquent efficacement, et adaptent continuellement leurs dispositifs.

AVENIR SANTÉ MUTUELLE vous accompagne dans cette démarche. Nos conseillers proposent des offres adaptées à la Convention Collective Nationale ou à votre secteur d’activité (boucherie, hôtels-cafés-restaurants, automobile, immobilier, conventions collectives spécifiques…).

Contactez-nous pour découvrir l’offre spécifique à votre entreprise.

Plus d’infos : www.avenirsantemutuelle.fr